首頁 > 正文內容

2022年中國建材行業經濟運行報告

來源: 作者: 更新日期:2023/6/25 16:02:52

2022 年中國建材行業經濟運行報告

中國建筑材料聯合會

2022 年,建材行業經濟運行總體保持穩定,但受國內外形勢變化、市場需求持續偏弱等因素影響,主要產品產量和營業收入、利潤總額等主要經濟效益指標下降,產品出廠價格下滑,總體呈現寬供給、高庫存、弱需求運行特征,呈現穩中趨降的運行態勢。建材行業面臨的生產經營壓力依然較大,需求動力顯現不足。

一、2022 年建材行業經濟運行情況

(一)建材行業經濟效益持續下滑,主要行業降幅較大

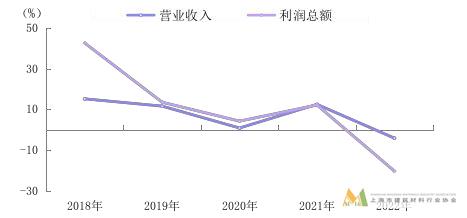

據國家統計局數據,2022 年,規模以上建材行業實現營業收入比上年下降 4.2%(2021 年為增長 12.4%);實現利潤下降 20.4%(2021 年為增長 12.1%);銷售利潤率 7.2%,下降 1.5 個百分點。

圖 1 2018—2022 年規模以上建材行業營業收入及利潤增速

(二)建材主要產品產量有增有降

2022 年,受國內建材市場需求減弱,原材料價格上漲等因素影響,建材產品生產疲軟,全年主要建材產品產量下降。全國水泥產量 21.3 億噸,比上年下降 10.5%;平板玻璃產量 10.1 億重量箱,下降 3.7%,鋼化玻璃產量 5.8 億平方米,下降 3.9%,中空玻璃產量 1.4 億平方米,下降 12.7%,夾層玻璃產量 1.4 億平方米,增長 5.9%。

(三)建材產品平均出廠價格下滑

2022 年,建材及非金屬礦產品出廠價格指數高位回落并持續下滑。其中,非金屬礦采選業出廠價格比上年上漲 5.9%,非金屬礦物制品業出廠價格上漲 1.2%。

建材聯合會數據顯示,2022 年 12 月全國水泥工業出廠價格指數 100.3(2020 年 12 月=100),比上年同月下23.7%,全年平均出廠價格 99.3,下降 0.7%。年初水泥延續 2021 年勢頭,價格保持增長,但二季度受疫情等因素影響建筑市場恢復較慢,市場需求不足,水泥產品價格持續下降。

2022 年 12 月全國平板玻璃出廠價格指數 85.1(2020 年12 月=100),比 2021 年同月下降 21.5%。平板玻璃工業延續 2021 年勢頭,年初行業出廠價格增長;5 月份起,在下游房地產投資放緩、市場需求減弱、燃料及下游產品結構調整等多種因素共同作用下,平板玻璃出廠價格持續下降,降幅較大。

(四)建材行業固定資產投資實現增長,漲幅收窄

受市場需求減弱、效益下降等因素影響,建材行業固定資產投資保持增長但增幅回落。國家統計局數據顯示,2022年,非金屬礦采選業固定資產投資比上年增長 17.3%,增速比 2021 年回落 9.6 個百分點,非金屬礦物制品業投資增長6.7%,增速回落 7.4 個百分點。從建材各行業監測情況看,混凝土與水泥制品、建筑用石、墻體材料等行業的規模化發展以及環保投入、綠色礦山建設是建材行業投資的主要驅動力。

圖 2 2019—2022 年非金屬礦采選業、非金屬礦物制品業固

定資產投資月度累計速度

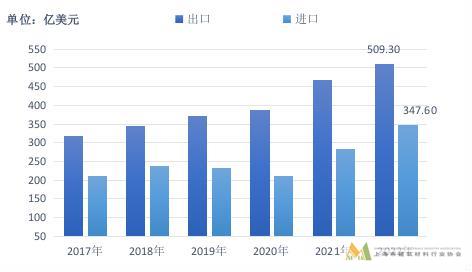

(五)建材及非金屬礦商品進出口金額增長

2022 年,我國建材及非金屬礦商品出口 1金額 509.3 億美元,比上年增長 11.3%,建材及非金屬礦商品平均離岸價格增長 7.5%,建材產品出口量價齊增。建材及非金屬礦制品主要出口商品中,平板玻璃、技術玻璃、玻璃纖維及制品、其他礦物纖維及制品、磚、石灰、石膏、防水建筑材料、輕質建筑材料、隔熱隔音材料、螢石等商品量價齊增;水泥、水泥熟料、水泥制品、衛生陶瓷、石灰石、砂石、滑石等主要商品出口量價均降。

2022 年,我國對美出口建材及非金屬礦商品金額 50.5億美元,比上年增長 5.6%,對美出口金額占出口總額比重約為 9.9%,比 2021 年下降 0.4 個百分點。出口歐盟成員國和金磚成員國累計金額較 2021 年分別下降 7.7%和增長23.9%,對歐盟出口金額占出口總額比重約為 8.3%,對金

磚國家口金額占出口總額比重約為 6.4%。

圖 3 2017—2022 年建材及非金屬礦商品出口、進口金額

2022 年,建材及非金屬礦商品進口金額 347.6 億美元,

比上年下降 8.5%。其中,水泥熟料、水泥、水泥制品、建筑玻璃、技術玻璃、玻璃纖維及制品、衛生陶瓷、粘土、砂石、荒料、建筑用石制品、輕質建筑材料、隔熱隔音材料等商品進口數量有所下降;水泥熟料、水泥、建筑玻璃、技術玻璃、玻璃纖維及其制品、建筑衛生陶瓷、粘土、荒料、建筑用石制品、輕質建筑材料、隔熱隔音材料、滑石、云母和云母制品、螢石等產品進口價格下降。

在國內水泥價格和下游需求偏弱雙重影響下,2022 年我國進口水泥熟料總量為 838.5 萬噸,比上年下降 69.8%,水泥熟料進口大幅縮減。水泥熟料進口來源國主要為越南、韓國、日本、印尼、巴基斯坦,其中,2022 年從越南進口數量減少 1507 萬噸。自 2018 年起中國從東南亞進口水泥熟料數量已經連續三年大幅增長,2021 年進口量有所下降,2022年出現明顯下降,東南亞水泥熟料價格低廉的優勢逐漸減弱。

2022 年,我國建材及非金屬礦商品進出口差額為 161.7億美元,較 2021 年下降,由于國際疫情和匯率變動影響,進口建材商品價格低于 2021 年 8.5%,而出口價格高于 2021年 7.5%。

二、建材行業經濟運行中的積極變化

(一)建材企業綜合實力持續增強

中國建材集團自 2011 年首次登上《財富》世界 500 強以

來,連續 12 年進入世界 500 強,2022 年名列第 196 位,穩坐全球建材企業榜首。安徽海螺集團自 2019 年首次登上《財富》世界 500 強以來,連續 4 年進入世界 500 強,2022 年名列第 353 位,排名較 2020 年提升 14 位。北京金隅集團連續13 年入選《財富》中國 500 強,2022 年名列第 112 位。同時在技術玻璃、防水建筑材料、輕質建筑材料、碳纖維、復合材料等領域均出現一批具有較強競爭力的頭部企業,如福耀玻璃、凱盛科技、東方雨虹、北新建材、中復神鷹、巨石集團等。近幾年來,建材企業加快開展制造業單項冠軍和專精特新“小巨人”企業創建工作,一批建材制造業單項冠軍和專精特新“小巨人”企業脫穎而出,在細分領域發揮重要引領作用。

(二)行業發展理念和發展方式加快轉變

黨的十八大以來,建材行業堅持以習近平新時代中國特色社會主義思想為指導,堅持新發展理念,堅定不移推進供給側結構性改革,緊扣高質量發展要求,發展理念和方式發生較大轉變,正逐漸從過度依賴價格因素轉向依靠創新要素來實現經濟效益,逐漸從被動服務于建筑業轉向通過模式創新來挖掘市場需求,逐漸從大多提供低附加值的中間產品轉向通過提升產品內涵、依靠技術進步和優化性能去占據價值鏈高端的發展。“雙碳”工作開創出新局面,在前期開展碳達峰倡議、行業碳排放核算、行業組建成立“碳委會”、加強降碳技術研究基礎上,2022 年召開了全國建材行業碳達峰推進大會,發布了《水泥、平板玻璃行業碳減排技術指南》。

全國綠色建材下鄉活動在全國各試點省市順利開展,這是從建材產品側引導建材產業結構調整、實現綠色低碳轉型、促進綠色低碳建材進萬家、推動國家“雙碳”工作、滿足人民美好建材需求的成功嘗試。建材行業“揭榜掛帥”機制進一步完善,科技引領示范效應進一步加強,如“六零”示范工廠項目,折疊式建筑、光刻機用材、癌癥靶向藥物基材、醫療儀器用材等多個項目由幾個團隊揭榜,真正形成“賽馬機制”,科技先導、創新驅動作用更加凸顯。

(三)建材行業規上企業數量增加明顯,產業結構持續

優化

近幾年,隨著建材行業產業結構調整步伐的加快,建材加工制品業得到較快增長,由此帶來了加工玻璃、復合材料、防水建材等行業企業數量逐步增加,推動規模以上建材行業企業數量增長,2022 年規模以上建材企業數量突破 4 萬家。

規模以上建材行業中,加工制品業營業收入占建材行業營業收入的比重超過 60%,比上年進一步擴大。這充分反映出面對國內外經濟形勢的變化,建材行業供給側結構性改革持續推進,產業規模化發展加快,規上企業數量大幅增加促進行

業組織結構優化。

(四)建材行業綠色制造快速推進

建材行業以節能、減排、節水、節材、降碳為核心,加快實施綠色制造工程。在政府有關部門支持下,建材行業綠色制造標準體系基本建立,百余項綠色工廠、綠色產品、節能、節水等領域標準完成研制、發布,并引領行業綠色發展。

“十三五”以來,工信部已發布 6 批綠色制造示范名單,綠色工廠示范累計入選 2783 家,其中建材行業有 340 余家企業入選,領域覆蓋水泥、玻璃、陶瓷、墻體材料、防水卷材等大宗建材;其中,水泥行業目前有 181 家企業入選國家綠色工廠示范企業。同時,建材行業還有 9 家企業入選國家綠色供應鏈管理示范企業。建材行業綠色礦山建設快速推進,中國建材集團累計建成國家級綠色礦山 52 家,海螺集團有44 座礦山被評為國家級綠色礦山,金隅集團有 24 座礦山被

評為國家級綠色礦山。

能源消耗限額、污染排放等一系列標準的制訂,執行力度前所未有,錯峰生產、脫硫脫硝、礦山治理、污染排放許可等一系列措施全面深化實施,全行業節能減排、綠色低碳發展已形成了多方位合力。水泥行業協同處置生活垃圾、污泥、危險廢棄物等成熟技術已在 180 余條生產線推廣應用。工業固廢年利用量超過 15 億噸。大部分水泥熟料生產線和平板玻璃生產線都配套了余熱利用設施。

(五)國際化進程不斷加快

當前我國建材行業主要以國內市場為主,2010 年以來建材及非金屬礦商品出口額占行業營業收入比重為 5%左右。2016 年以來建材及非金屬礦商品出口額持續增長,2022 年達到 509.3 億美元,創歷史最好水平。這主要是由于在國際形勢復雜多變形勢下,我國建材產業鏈供應鏈較為完善、韌性較強,為全球供應鏈穩定發揮了積極作用。

三、2022 年建材行業經濟運行中存在的主要問題

(一)投資需求明顯下降,對建材行業拉動作用減弱2022 年,全國建筑安裝工程固定資產投資比上年增長5.2%,增速比上年回落 3.7 個百分點,基礎設施投資增長9.4%,保持穩定;房地產開發企業房屋竣工面積下降15.0%,建筑及裝潢材料類商品銷售額下降 6.2%,建筑裝飾市場需求偏弱。從重點監測的水泥企業數據看,2022 年12 月底,全國重點水泥企業平均出貨率降至 47.5%,比上年末下滑 3.9 個百分點,企業庫容比 73.1%,處于高位。

(二)建材行業將繼續面臨高成本運行局面

建材行業是典型的以大宗物料生產為特征的資源能源依賴型產業。2021 年以來,煤炭、天然氣等建材主要用燃料以及石油瀝青、純堿、樹脂、鋼筋等原料價格大幅上漲,使建材企業生產經營持續面臨高成本壓力。當前全球通脹形勢依然嚴峻,推動國內大宗商品價格持續高位,預期 2023 年建材企業仍將繼續在高成本區間運行,生產要素對行業穩增長壓力加大。

(三)建材行業節能減碳改造面臨較大投資壓力

“雙碳”要求下,“十四五”期間,建材行業重點領域將進行大范圍節能降碳改造。水泥、平板玻璃、建筑陶瓷、衛生陶瓷等四個行業被列入建材行業高耗能重點領域,按照到 2025 年,水泥(熟料)、平板玻璃、建筑衛生陶瓷行業能效標桿水平以上產能比例達到 30%、20%、30%,能效基準水平以下產能基本清零的要求。僅水泥行業基準水平以下生產線涉及水泥熟料產能就達 4.5 億噸,如果其中一半進行技改或重建,投資額約 1500 億元左右,介于標桿水平和基準水平生產線進行窯系統提質增產在線改造,預計也將在 1000億元左右,“十四五”期間水泥行業建設改造投資合計約需2500 億元左右,平板玻璃行業節能降碳改造資金投入約 500億元,建筑衛生陶瓷生產線提升改造也將面臨大量資金需

求。

四、有關政策建議

(一)發揮穩投資的關鍵作用,擴大市場有效需求

加大穩投資項目的建設進度,優化審批程序,落實資金到位。加快推進市政基礎設施、城市更新、老舊小區改造、農村建設等項目建設,擴大市場有效需求,穩定市場預期,動建材等基礎原材料產業發展,提振企業信心。

(二)以節能降碳為導向,加大對建材重點領域節能降

碳技術改造支持力度

綠色低碳發展是建材行業發揮自身產業優勢,深度融入社會大循環、支撐我國產業綠色發展,實現產業結構和發展路徑突破的必然選擇,是建材行業長期發展轉型方向。建材行業要按照《水泥行業碳減排技術指南》、《平板玻璃行業碳減排技術指南》要求開展節能降碳技術改造,提高綜合效率。

10(三)加強對煤炭等大宗商品供需動態監測調控,減少

價格大幅波動

加強對燃料、原材料等大宗商品、生產要素價格、運輸保障等情況的波動監測和引導,加強供需趨勢研判,及時調整上下游產業供需關系,保障生產供給,避免出現較大波動。

對煤炭等重點產品,按地區、按周期建立年度用量評估機制和地區儲運調節機制,統籌合理建設地區中轉庫,提高煤炭等關鍵產品平穩供給能力,更大發揮煤炭中長期合同對穩定煤炭供需市場作用。

(四)加強上下游及政策銜接,培育建材行業增長動力

統籌推進建材產業向節能、智能、功能、高端、綠色、低碳等方向實現多元化發展,適應或引導相關消費領域變化。通過建筑領域提升強制性規范標準和技術應用規范,鼓勵重點項目尤其是政府工程項目增加綠色建材產品應用比例等措施促進綠色建材應用,優化產業鏈供應鏈,推動綠色低碳建材和綠色建筑協同發展。

最新文章列表

更多>>- 關于征集2024年“上海市綠色智能家電家居消費補貼政策”(家裝建材)參與企業的公告

- “推進產業鏈供應鏈共鏈行動,賦能重點特色產業對接”——第二屆長三角高端產業及金融服務大會之建設行業綠色新材料應用市場前景展望專場對接成功舉行

- 關于《地采暖用地板》公開征求意見的通知

- 《上海市綠色建筑條例(草案)》公開征求意見,9月6日前可參與

- 關于《微孔埃賽芮石膏護面外墻內保溫系統應用技術標準》公開征求意見的通知

- 8月7日-9日綠色建博會與您相約世博展覽館(附參觀預約方式、交通指南)

- 祝賀書香門地集團股份有限公司榮獲2023-2024上海市質量金獎

- 關于《定制家居智能制造通用技術要求》公開征求意見的通知

- 杜邦建筑事業部亞太技術中心開幕,共繪建筑節能降碳新篇章

- 新發布!147種產品質量監督抽查實施細則

- 書香門地集團入選“2024上海市專精特新企業品牌價值榜(百佳企業)”

- 2023年度上海建材家居市場行業調研報告(簡版)

- 2023年度上海建筑綠化行業調研報告(簡版)

- 2023年度砂漿行業調研報告 (簡版)

- 2023年度建筑設計行業調研報告(簡版)

- 2023年度陶瓷行業調研報告(簡版)

- 2023年度上海太陽能光伏行業調研報告(簡版)

- 2023年度上海市鋼筋混凝土結構用鋼筋行業調研報告(簡版)

- 2023年度上海定制家居行業調研報告(簡版)

- 2023年度上海木質地板行業調研報告(簡版)